Bike Loan: नमस्ते दोस्तों, आज के समय में बाइक सिर्फ एक दो पहिया वाहन नहीं हमारी जिंदगी का अहम हिस्सा हो गया है। चाहे हमें कहीं भी जाना हो छोटे से क्यों ना काम हो ऑफिस, मार्केट या ट्रैफिक से बचकर निकलना हो, बाइक हर किसी की जरूरत तो बन चुका है लेकिन हर एक के पास इकट्ठा पैसा नहीं होता कि वह तुरंत जाकर सपनों वाली बाइक खरीद सके। इसलिए लोन पर बाइक लेना यह काफी अच्छा विचार है।

मगर जब आप Bike Loan के लिए अप्लाई करते होतो बैंक या कोई भी फाइनेंशियल कंपनी सबसे पहले आपके सिबिल स्कोर के बारे में जानना चाहते है। तो आपके मन में जरूर यह सवाल उठा होगा की Bike Loan के लिए क्रेडिट क्रेडिट स्कोर कितना होना चाहिए।

मैं आपको एकदम सरल भाषा में क्रेडिट का क्रेडिट स्कोर क्यों और कितना जरूरी होता है, क्रेडिट स्कोर अगर कम है तो हमें क्या करना चाहिए इसके बारे में डिटेल में जानेंगे।

क्रेडिट स्कोर क्या होता है?

क्रेडिट स्कोर बताता है कि आपने इसके पहले कितने लोन लिए हैं कितने जिम्मेदारी से EMI भरकर वापस चुका दिए हैं। यह तीन अंकों वाला आंकड़ा जिसका सबसे अधिक होगा बैंक उसे प्रायरिटी बेसिस पर लोन ऑफर करती है। क्योंकि यह आपके पैसे की वापसी सुनिश्चित करता है।

सिबिल स्कोर देखने वाली यह कंपनियां बैंक और एनबीएफसी को अपना डाटा शेयर करती है। इनमें से सबसे ज्यादा पहचाने जाने वाली लोकप्रिय कंपनी का नाम सिबिल है। बाकी अन्य कंपनियां भी हैजैसे की Equifax, CRIF Highmark, और Experian।

Bike Loan के लिए आदर्श क्रेडिट स्कोर कितना होना चाहिए?

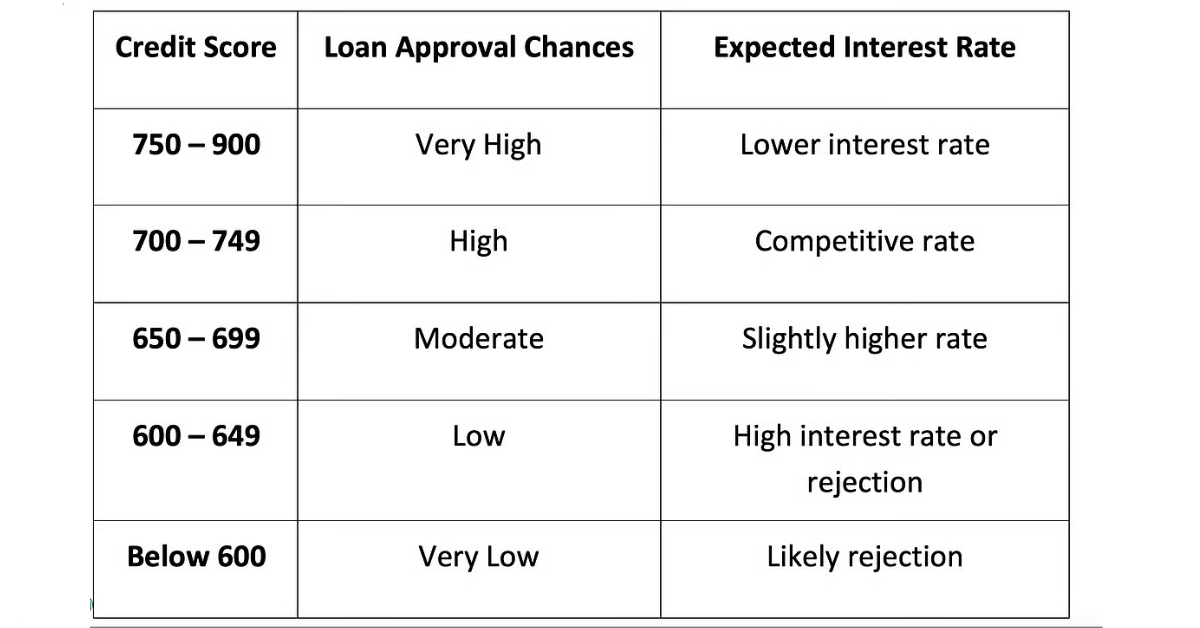

सबसे अच्छा क्रेडिट स्कोर 750 या फिर उससे ऊपर वाला जाना जाता है, इसे बहुत अच्छा माना जाता है। इसी स्कोर को एनबीएफसी और बैंक देख कर आपको लोन ऑफर करती है। जितना अच्छा आपका सिविल स्कोर होगा उतनी ही आपको कम ब्याज दर मिलेगी।

सामान्य क्रेडिट स्कोर रेंज और लोन मिलने की संभावना:

| क्रेडिट स्कोर | स्थिति | लोन मिलने की संभावना |

| 750 – 900 | Excellent | बहुत आसान और कम ब्याज दर |

| 700 – 749 | Good | संभावना अच्छी |

| 600 – 699 | Average | Yes, मगर ब्याज दर ज़्यादा |

| 300 – 599 | Poor | लोन की संभावना बहुत कम |

अगर आपका स्कोर 750 से कम है, तब क्या करें?

700 के नीचे वाला क्रेडिट स्कोर होने का मतलब यह नहीं है कि उनको बिल्कुल को नहीं मिलेगा, सिर्फ उनकोथोड़ा ज्यादा ब्याज दर देना पड़ सकता है। लोन ऑफर कब मिले यह भी हो सकता है।

कुछ उपाय जो मदद कर सकते हैं:

- को एप्लिकेंट जोड़ना: आपका क्रेडिट स्कोर अगर कम हैतो कोई बात नहीं आप अपनी फैमिली में से किसी को भी एप्लिकेंट जोड़ सकते हैं। जिससे लोन देने वाले कंपनियों का भरोसा आपके ऊपर बढ़ जाएगा।

- Extra डाउन पेमेंट करें: ज्यादा डाउन पेमेंट देने से बैंकों को लोन की राशि कम देनी पड़ेगी तब बैंक आपको लोन जरूर देंगे।

- NBFC या Fintec कंपनियां : एनबीएफसी निजी यानी प्राइवेट कंपनियां होती है। जो आपको थोड़ा ज्यादा ब्याज दर देने पर लोन देने के लिए आसानी से तैयार हो जाएंगे।

- कम अमाउंट का लोन: मिनिमम अमाउंट का लोन लेने सेबैंकों का जोखिम कम हो जाएगा और वहां आपको आसानी से लोन ऑफर करेंगे।

क्रेडिट स्कोर कैसे सुधारा जाए?

कम स्कोर है फिर भी आप लोन लेना चाहते हैं तो नीचे दिए गए सलाह को ध्यान से पढ़िए:

- हमेशा क्रेडिट कार्ड या पुराने लोन का भुगतान समय पर कीजिए।

- क्रेडिट लिमिट भले ही ज्यादा क्यों ना हो कम से कम इस्तेमाल कीजिए।

- जरूरत ना होतो एक से ज्यादा लोन मत लीजिए।

- बकाया तुरंत चुकता कीजिए।

- सिविल रिपोर्ट में भी गलती होती हैअगर कोई हैतो उसे जल्द से जल्द कंप्लेंट देकर सुधार लीजिए।

क्रेडिट कार्ड को सुधारने में काफी समय लगता है, आप अपना व्यवहार अच्छा रखिए। जिसका रिजल्ट आपको कुछ ही महीना में दिख जाएगा।

Bike Loan लेते समय सिर्फ क्रेडिट स्कोर ही क्यों ज्यादा मायने रखता है?

क्रेडिट स्कोर से लोन देने वाला समझ सकता है की आप अपना लोन समय पर चुका पाएंगे कि नहीं। अगर आपका स्कोर अच्छा है, तो किसी भी बैंक को और प्राइवेट एनबीएफसी या फिंन टेक कंपनी को आपके ऊपर भरोसा हो जाता हैकि आप हर EMI समय से देंगे। इससे उनके लिए कोई जोखिम नहीं रहती।

इसके अलावा एक अच्छा स्कोर होने से:

- ब्याज दर भी कम मिलता है

- लोन प्रोसेस में विलंब नहीं होता

- कम से कम डॉक्यूमेंटमांगे जाते हैं

क्या बिना क्रेडिट स्कोर के भी Bike Loanमिल सकता है?

कुछ लोगों ने अभी तक लोन लिया ही नहीं यानी उनका पहली बार है, जिन जिन की कोई क्रेडिट हिस्ट्री अभी तक बनी नहीं, उनका स्कोर होता है। उनके लिए भी एनबीएफसी कंपनी लोन ऑफर करती है लेकिन:

- उन्हें डाउन पेमेंट कुछ ज्यादा करना होता है

- ब्याज दर बैंकों से अधिक होती है

- डॉक्युमेंटेशन और वेरीफिकेशन थोड़ा कॉम्प्लिकेटेड होता है

आपको पहली बार लोन मिला तो फिर समय पर हमेशा भुगतान कीजिए और अच्छा स्कोर बनाए रखिए। इससे भविष्य में कई सारे लोन लेने में कोई मुश्किल नहीं आएगी जैसे कि होम लोन कार लोन और पर्सनल लोन भी आसान हो जाएगा।

सोच-समझकर ही लें फैसला

आपके सपनों की बाइक का लोन लेते समय सिर्फ EMI और डाउन पेमेंट का ही नहीं क्रेडिट स्कोर को भी ध्यान में रखकर चलियेगा। क्योंकि अगर आपका क्रेडिट स्कोर अच्छा है तो आपका कम ब्याज पर काम हो जायेगा और अगर कम स्कोर है तो थोड़ा सा अपने आप को समय दीजिए पहले क्रेडिट स्कोर सुधरिए और फिर Bike Loan लीजिए।

हमेशा याद रखिए लोन लेना आसान तो है लेकिन समय पर चुकाना और क्रेडिट स्कोर अच्छा रखना लंबे समय में आपको खुशी देगा।

Takeaway:

“बाइक खरीदने की जल्दी में गलत लोन ऑफर को हां ना कहें। पहले अपना क्रेडिट स्कोर जानें, फिर सही निर्णय लें।”

अगर आपको जाना है आपका क्रेडिट स्कोर क्या है तो यह मुफ्त मेंआपको पता चल जाएगा, जो आप CIBIL की वेबसाइट पर जाकर रिपोर्ट देख सकते हैं।

Read Also

कम Cibil Score पर बाइक लोन कैसे लें? जानें आसान तरीके

क्या Bike Loan के लिए न्यूनतम क्रेडिट स्कोर क्या है?

भारत में सामान्यतः 650 से 700 के बीच क्रेडिट स्कोर पर Bike Loan मिलने की संभावना रहती है; 750 से ऊपर स्कोर पर बेहतर ब्याज दर मिलती है।

750 से ऊपर क्रेडिट स्कोर के फायदे क्या हैं?

इस रेंज में आसानी से लोन अप्रूवल मिलता है, ब्याज दरें कम होती हैं और डाउन पेमेंट पर भी रिडक्शन मिलता है।

650–700 के बीच स्कोर पर क्या चुनौतियाँ होंगी?

इस रेंज में लोन मिलने पर ब्याज की दरें अधिक हो सकती हैं और डाउन पेमेंट ज़्यादा देना पड़ सकता है।

650 से कम स्कोर वाले को लोन कैसे मिलेगा?

सह-आवेदक या गारंटर लगाकर, अधिक डाउन पेमेंट देकर और विभिन्न NBFC में अप्लाई करके लोन मिल सकता है।