Bike loan rural area आज ग्रामीण भारत के लिए बहुत बड़ी ज़रूरत बन चुका है। गाँवों में रहने वाले लोग जानते हैं कि बाइक केवल एक साधन नहीं, बल्कि उनकी रोज़मर्रा की ज़िंदगी का आधार है। खेत से मंडी तक जाना हो, बच्चों को स्कूल छोड़ना हो, या अचानक किसी को अस्पताल ले जाना हो – बाइक सब जगह काम आती है। लेकिन हर परिवार बाइक की पूरी कीमत एक साथ नहीं चुका पाता।

यही कारण है कि Bike loan rural area ग्रामीण लोगों को राहत देता है। आज बैंक और गैर-बैंकिंग वित्तीय कंपनियाँ (NBFCs) गाँव-गाँव तक पहुँच बना रही हैं और कम डाउन पेमेंट, आसान EMI और डिजिटल प्रक्रियाओं के ज़रिए ग्रामीण परिवारों को बाइक का मालिक बना रही हैं।

क्यों ज़रूरी है बाइक लोन ग्रामीण भारत में?

भारत की लगभग 70% आबादी गाँवों में रहती है। यहाँ परिवहन सुविधाएँ सीमित हैं:

- बस और ट्रेनें समय पर नहीं मिलतीं

- कई बार अस्पताल या स्कूल तक पहुँचने में घंटों लग जाते हैं

- छोटे व्यापारियों और किसानों को सामान ढोने में दिक़्क़त होती है

ऐसे में Bike loan rural area ग्रामीण जीवन को आसान बनाता है। बाइक से न सिर्फ़ समय की बचत होती है बल्कि रोज़गार और शिक्षा तक पहुँच भी आसान हो जाती है।

ग्रामीण क्षेत्रों में बाइक लोन की उपलब्धता

आज यह कहना गलत नहीं होगा कि ग्रामीण क्षेत्र में बाइक लोन लेना अब उतना ही आसान है जितना किसी शहर में। इसके पीछे कई कारण हैं:

NBFCs का योगदान

- NBFCs कम क्रेडिट स्कोर वाले लोगों को भी लोन देती हैं।

- ग्रामीण क्षेत्रों में एजेंट और शाखाएँ खोल रही हैं।

- स्थानीय भाषा और सुविधा के अनुसार कस्टमर सपोर्ट उपलब्ध करवा रही हैं।

कम डाउन पेमेंट विकल्प

- कई बैंक और NBFCs केवल 5%–10% डाउन पेमेंट पर बाइक लोन उपलब्ध कराते हैं।

- उदाहरण: उज्जीवन स्मॉल फाइनेंस बैंक का चक्रा लोन बाइक की ऑन-रोड कीमत का 95% तक फाइनेंस करता है।

डिजिटल प्रक्रियाएँ

- अब गाँवों में भी ऑनलाइन आवेदन संभव है।

- कई बैंक और NBFCs डीलरशिप नेटवर्क और मोबाइल ऐप्स के ज़रिए लोन प्रोसेस करते हैं।

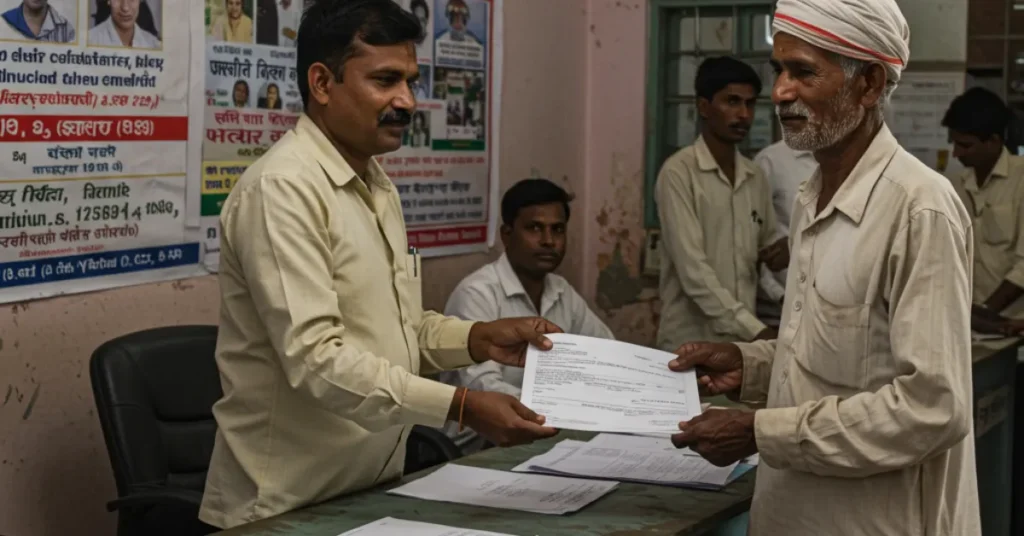

वास्तविक जीवन के केस स्टडी

केस स्टडी 1: उत्तर प्रदेश – किसान रामू

रामू प्रतापगढ़ का किसान है। वह रोज़ मंडी में सब्ज़ियाँ बेचने जाता था, लेकिन किराए की गाड़ी पर निर्भर होना पड़ता था। उसने NBFC से Bike loan rural area लिया और सिर्फ़ 7% डाउन पेमेंट देकर बाइक खरीदी। अब उसका समय और पैसा दोनों बचता है और वह हर महीने ₹3,000 EMI आराम से चुका रहा है।

केस स्टडी 2: महाराष्ट्र – छात्रा सीमा

सीमा पुणे जिले के एक गाँव में रहती है और शहर के कॉलेज में पढ़ाई करती है। पहले उसे रोज़ बस बदलनी पड़ती थी और काफ़ी समय बर्बाद होता था। उसके पिता ने बैंक ऑफ बड़ौदा से बाइक लोन लिया। EMI केवल ₹2,200 बन रही है। अब सीमा समय पर कॉलेज पहुँचती है और पढ़ाई पर ध्यान दे पा रही है।

केस स्टडी 3: बिहार – व्यापारी इमरान

इमरान मोतिहारी में एक छोटा जनरल स्टोर चलाते हैं। सामान मंडी से लाना उनके लिए मुश्किल था। उन्होंने प्रधानमंत्री मुद्रा योजना (PM Mudra Loan) के तहत बाइक खरीदी। अब न केवल उनकी दुकान की बिक्री बढ़ी है बल्कि गाँव में उनकी पहचान भी बढ़ी है।

NBFC बनाम बैंक तुलना

| विशेषता | बैंक | NBFC |

|---|---|---|

| ब्याज दर | 10% – 15% | 12% – 20% |

| डाउन पेमेंट | 10% – 15% | 5% – 10% |

| दस्तावेज़ | आय प्रमाण + KYC | केवल KYC भी चलेगा |

| लोन मंजूरी | 2–3 दिन | 24–48 घंटे |

| फोकस क्षेत्र | शहरी + ग्रामीण | ग्रामीण ग्राहकों पर विशेष ध्यान |

प्रमुख बैंकों और NBFCs की ब्याज दरें (सितंबर 2025)

| संस्था | ब्याज दर (वार्षिक) | लोन राशि का प्रतिशत |

|---|---|---|

| SBI | 10.75% से शुरू | 90% तक |

| Bank of Baroda | 11% से 16% | 95% तक |

| Axis Bank | 11% – 18% | 90% तक |

| HDFC Bank | 14.5% से शुरू | 85% तक |

| Bajaj Finance (NBFC) | 12% – 20% | 95% तक |

| Hero Fincorp (NBFC) | 13% – 19% | 90% तक |

पात्रता मानदंड (Eligibility Criteria)

- आयु: 18 से 60 वर्ष (कुछ बैंकों में न्यूनतम 21 वर्ष)

- आय: नियमित मासिक आय (खेती, नौकरी या व्यापार से)

- क्रेडिट स्कोर: 650 या उससे अधिक बेहतर है, लेकिन NBFCs लचीला दृष्टिकोण अपनाते हैं।

- दस्तावेज़:

- पहचान प्रमाण: आधार, वोटर आईडी, पैन

- पते का प्रमाण: राशन कार्ड, बिजली बिल

- आय प्रमाण: बैंक स्टेटमेंट, आय प्रमाण पत्र

- पासपोर्ट फोटो

स्टेप-बाय-स्टेप EMI कैलकुलेशन उदाहरण

मान लीजिए कोई ग्रामीण ग्राहक ₹80,000 की बाइक खरीदना चाहता है।

- लोन राशि: ₹76,000 (95% फाइनेंस)

- ब्याज दर: 12% वार्षिक

- अवधि: 36 महीने

फॉर्मूला:

EMI = [P × r × (1+r)^n] ÷ [(1+r)^n – 1]

जहाँ:

- P = ₹76,000

- r = 12% ÷ 12 = 0.01

- n = 36

गणना के अनुसार EMI ≈ ₹2,528 प्रति माह

👉 यानी ग्राहक को हर महीने केवल ₹2,528 देने होंगे।

सरकार की ग्रामीण वित्त योजनाएँ

प्रधानमंत्री मुद्रा योजना (PM Mudra Loan)

- छोटे व्यवसायियों और ग्रामीणों के लिए

- शिशु लोन ₹50,000 तक

- बाइक जैसी ज़रूरतों को पूरा करने में मददगार

प्रधानमंत्री जन सुरक्षा योजना (PM Suraksha Yojana)

- केवल ₹12 प्रति वर्ष पर दुर्घटना बीमा

- बाइक चलाने वाले ग्रामीणों के लिए विशेष लाभकारी

प्रधानमंत्री जन धन योजना (PMJDY)

- करोड़ों ग्रामीण बैंक खाते खुले

- अब बैंकिंग सुविधा हर गाँव तक पहुँच चुकी है

- बाइक लोन लेने की प्रक्रिया और आसान

Bike loan rural area के फायदे

- कम डाउन पेमेंट पर बाइक ख़रीद सकते हैं

- EMI लचीली और किफ़ायती

- दस्तावेज़ीकरण आसान

- रोज़गार, शिक्षा और स्वास्थ्य तक पहुँच बेहतर

- महिलाओं और छात्रों के लिए स्वतंत्रता

Bike loan rural area की चुनौतियाँ

- NBFCs में ब्याज दर अधिक हो सकती है

- EMI समय पर न चुकाने पर क्रेडिट स्कोर गिरता है

- कुछ गाँवों में शाखाएँ या डिजिटल सुविधा नहीं है

- ग्रामीण लोग EMI कैलकुलेशन या शर्तों को समझने में कठिनाई महसूस करते हैं

Bike loan rural area ने ग्रामीण भारत में लाखों परिवारों का जीवन बदल दिया है। अब बाइक खरीदना किसी सपने जैसा नहीं बल्कि हर किसान, छात्र और छोटे व्यापारी की पहुँच में है। NBFCs और बैंकों ने आसान EMI, कम डाउन पेमेंट और डिजिटल प्रक्रिया के ज़रिए ग्रामीण भारत को आत्मनिर्भर बनाने में बड़ा योगदान दिया है।

Disclaimer

यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। किसी भी वित्तीय निर्णय से पहले कृपया अपने बैंक या NBFC से शर्तें और ब्याज दरें ज़रूर जाँच लें।

Read Also

Minimum age for bike loan | बाइक लोन के लिए न्यूनतम आयु क्या है

Bike Loan Insurance | बाइक लोन में बीमा शामिल होता है क्या

Electric bike loan | क्या इलेक्ट्रिक बाइक पर लोन मिलता है

ग्रामीण लोन की विशेषताएँ?

कम डॉक्यूमेंट, स्थानिय शाखा/डिजिटल फॉर्म, 95% तक फाइनेंसिंग।

ग्रामीण लोन के ब्याज दर कैसी?

ग्रामीण ग्राहकों को 0.25–0.5% सब्सिडी या विशेष दरें मिल सकती हैं।

ग्रामीण लोन के दस्तावेज़ न्यूनतम?

आधार, वोटर कार्ड, बैंक स्टेटमेंट (2–3 माह), इनकम सर्टिफिकेट जैसे सरल डॉक्यूमेंट।

ग्रामीण लोन के अन्य लाभ?

ग्रामीण NBFC/क्रेडिट सोसायटी में डाउन पेमेंट कम व तेज अप्रूवल मिलता है।